一、整體概況

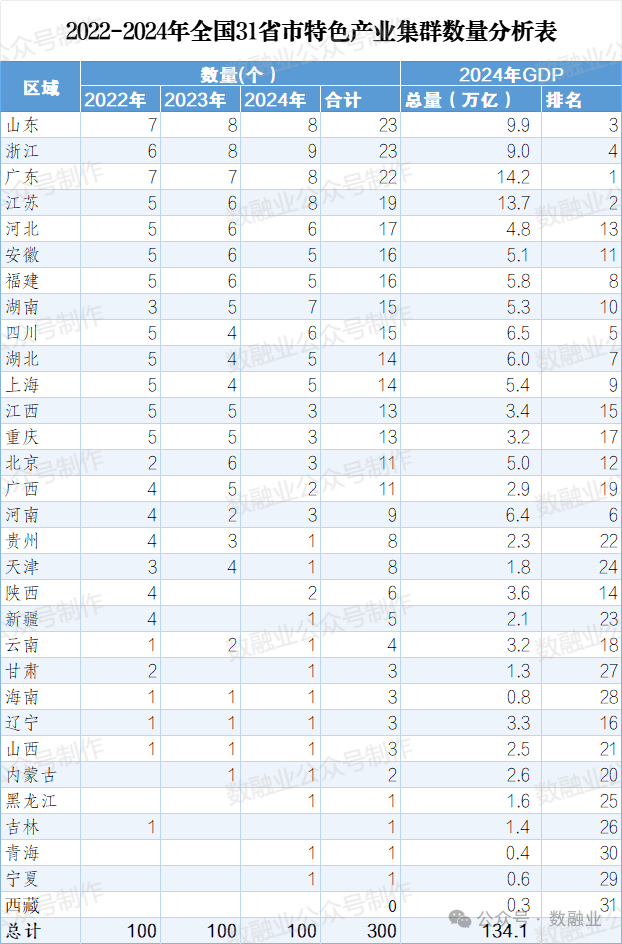

自 2022 年起,工業和信息化部已連續三年發布國家級中小企業特色產業集群名單。截至目前,我國國家級中小企業特色產業集群數量已有 300 個,分布31省市13個領域,助力區域經濟發展和產業升級(見表全國31省市中小企業特色產業集群類型分布表)。

中小企業特色產業集群是以中小企業為核心主體,以特色產業為發展支柱,依托縣域或產業園區形成的產業集聚形態。這類集群具有特色優勢顯著、資源要素集聚、治理服務完善、市場競爭力突出等特點。國家級中小企業特色產業集群的認定工作考核標準嚴格,需從主導產業發展、創新能力建設、數字化轉型、綠色發展、開放合作等多個維度進行綜合評估,且為動態評估,有效的三年。

二、產業類型分析

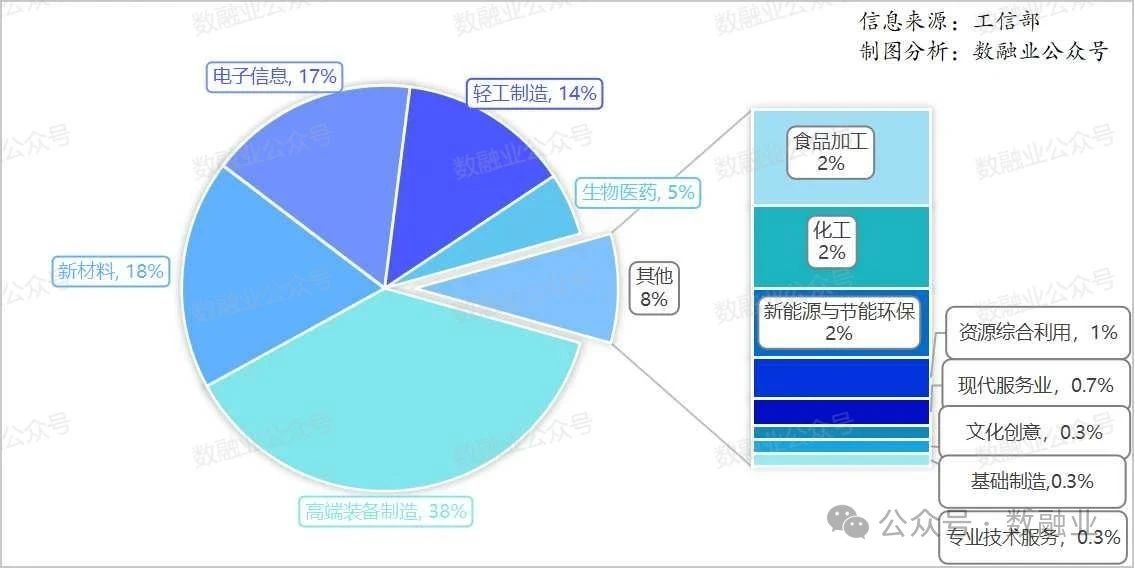

從數量上看,300個國家級特色產業集群覆蓋13個產業領域。高端裝備制造類產業集群數量突出(113個),約占總數的 38% ,涵蓋數控機床、新能源汽車裝備、航空航天配套等細分領域 ,是各地產業集群建設重點。

55個新材料(如有機高分子、碳纖維等)和50個電子信息類(包含智能控制、通信設備、電子元器件制造等)分別占比18%和17%,體現對先進制造、科創領域的布局。

輕工制造(如紡織、家具等)和生物醫藥分別占比14%、5%,滿足民生與健康需求,切合健康中國戰略。新能源與節能環保、化工、基礎制造等占比相對較低,合計占比 8% 。

整體上,產業類型反映各地圍繞高端制造、科創、民生等方向,布局特色產業集群的思路,也體現政策引導與市場需求對產業發展的影響 。

圖1 全國31省市國家級特色產業集群所屬產業類型占比

三、區域分析

(一)總體布局

從區域分布看(見表 2 ),山東、浙江特色產業集群合計數量領先,均為 23 個;廣東以 22 個緊隨,江蘇 19 個,這些東部沿海省份產業基礎雄厚、市場活力足,是集群發展高地。河北、安徽、福建等省份合計數量在 15 - 18 個區間,依托自身產業特色培育集群;中西部如四川、湖北,東北及偏遠地區如遼寧、吉林、青海等,集群數量相對較少,區域發展差距顯著。

(二)區域發展特征

1. 東部沿海引領

山東、浙江、廣東、江蘇等地,憑借完善的產業鏈配套、活躍的中小企業創新生態,在高端裝備制造、電子信息、新材料等集群布局上優勢顯著。如浙江聚焦高端裝備、電子信息,2024 年集群數量較 2022 年增長 3 個,產業升級與創新驅動效應明顯。

2. 中西部梯度追趕

河北、安徽等省份承接東部產業轉移,結合本地資源培育特色集群,如河北在高端裝備制造、輕工制造領域發力;四川、湖北依托科教資源,發展電子信息、生物醫藥集群,但在數量與質量上仍與東部有差距。

3. 東北及偏遠地區突破難

遼寧、吉林等東北省份受老工業基地轉型制約,集群數量較少;青海、寧夏、西藏等偏遠地區,因產業基礎薄弱、要素集聚難,集群發展滯后,需強化政策扶持與資源導入。

四、發展趨勢與建議

(一)趨勢洞察

1. 高端化與智能化深化

高端裝備制造、電子信息等集群持續增長,技術創新與數字化轉型將成核心驅動力,推動產業向價值鏈高端攀升。

2. 綠色與健康導向強化

新能源與節能環保、生物醫藥集群增長趨勢顯現,契合 “雙碳” 目標與健康需求,綠色技術、生命科學領域機遇凸顯。

3. 區域協同待突破

東部集群溢出效應需進一步釋放,中西部與東北應加強承接能力建設,促進要素跨區域流動,縮小發展差距。

(二)發展建議

1. 聚焦創新驅動

加大對高端裝備、電子信息等集群的研發投入,建設共性技術平臺,支持中小企業參與產學研協同創新,突破 “卡脖子” 技術。

2. 優化區域布局

東部強化創新引領與高端環節布局,中西部完善承接載體與配套政策,東北挖掘老工業基地轉型潛力,偏遠地區探索特色資源開發型集群。

3. 強化政策協同

出臺區域差異化政策,在財政補貼、金融支持、土地保障等方面精準發力,同時推動跨區域產業協作聯盟建設,促進集群協同發展。

五、結語

2022-2024 年全國 31 省市中小企業特色產業集群發展呈現 “東部引領、多元布局、梯度差異” 特征,高端裝備制造產業成為發展重點。未來需以創新為核、協同為要,破解區域發展不平衡難題,推動特色產業集群高質量發展,為全國經濟增長注入持久動力。期待更多 “小而美” 的產業集群,在中國式現代化征程中綻放光彩,為強國建設、民族復興筑牢堅實產業根基。

免責聲明:本站轉載自媒體的資訊,版權歸原作者所有,如有侵權,請聯系我們刪除。我們對文中觀點持中立態度,僅供參考、交流。若轉載或下載使用,必須保留本網注明的"稿件來源"。